【半岛体育官方登录入口】中国有限公司官网

【半岛体育官方登录入口】中国有限公司官网

半岛体育登陆入口官方网站探秘环球钻石珠宝财产链

发布时间:2023-06-24 10:12:33 | 次浏览

环球钻石珠宝行业范围宏大,2018年环球钻石珠宝发卖额到达859亿美圆,2009⑵018年时代CAGR到达3.32%。

依照财产链分别,钻石珠宝行业的下游首要是担任矿藏开垦和毛坯钻出产的原质料供给商;中游首要是担任对毛坯钻停止切割与抛光的加工制作商;下流首要是对制品钻停止珠宝想象的品牌批发商。

环球毛坯钻总产量中大概50%摆布契合宝石级尺度,此中,2018年约有52%的宝石级毛坯钻终究流入珠宝范畴。

从散布看,俄罗斯、博兹瓦纳、加拿大排列环球毛坯钻年产量前三位,而且基于环球毛坯钻开垦量中过半摆布契合宝石级尺度的汗青纪律,上述三大毛坯钻产国的宝石级毛坯钻年产量一样也位列天下前三。

经过察看环球五大洲最近几年来毛坯钻产值变革趋向,咱们能够看出非洲(博兹瓦纳)自2013年超出北美洲(加拿大)成为环球毛坯钻产值第一大洲后便一向处于遥遥抢先的职位,位列厥后的划分为欧洲(俄罗斯)与北美洲(加拿大)。

联合俄罗斯(欧洲)、博兹瓦纳(非洲)与加拿大(北美洲)排列环球毛坯钻年产量前三的顺序,咱们能够猜测得出非洲地域的毛坯钻价钱最高,而变成这一局面的缘由是因为该地域的宝石级毛坯钻产量占比远高于环球约50%摆布的均值程度,是以非洲地域虽然在年开垦量上不迭欧洲地域,但其以生产大尺寸、高原料的宝石级毛坯钻成为环球第一大毛坯钻产值国。

曾手脚环球第一大毛坯钻产值国的北美洲地域(加拿大)自2013年起便退居第二,乃至近两年已低于欧洲(俄罗斯)成为产值第三大国。

虽然单看2018年北美洲地域(加拿大)毛坯钻矿中宝石级毛坯钻的占比也处于较高程度,而且年产量终年来处于天下前三大毛坯钻产国之列,但一方面多是受制于本身宝石级毛坯钻德行落伍于其余地域或宝石级毛坯钻占比颠簸较大等外涵身分浸染,另外一方面因为非洲地域具有多个年产跨越5万克拉宝石级毛坯钻的国度,终究致使北美洲将环球毛坯钻产值第一大洲的职位拱手相让于非洲。

按照贝恩征询2011年揭橥的陈述显现,2010年环球钻石珠宝行业财产链条各个关节中,下流钻石珠宝想象与制作关节对钻石珠宝行业孝敬的附带值最高,到达了252亿美圆。

2010年环球钻石珠宝行业财产链累计附带值为602亿元,此中品牌批发商孝敬41.86%的附带值位居首位,其次是珠宝制作商孝敬了27.91%的附带值,再其次是毛坯钻开垦商孝敬了19.93%的附带值。

从财产链条的各个关节红利才能动身,2017年环球毛坯钻开垦商与品牌批发商的毛利率位列全部关节中前二,划分为52%/50%。

位居中游的其余关节中,毛利率最高的加工制作关节也仅为25%,撤除开垦商与批发商外钻石珠宝财产链条上的企业均匀毛利率仅为12.5%,远低于下游开垦商与下流批发商们均值51%的毛利率程度。

至于成本率环境,下游开垦商因为把控稀缺资本使得其除出产本钱外无需加入用度停止宣扬、办理,使得其成本率可以或许保持在22%⑵4%之间。

然则,对一样具有高毛利率的批发商们而言,因为充实合作使得本身在品牌推行、门店租借和发卖职员等方面的用度必弗成少,致使各项用度率绝对下游开垦商而言偏高,终究仅能将成本率保持在3%⑾%的区间内,远低于下游开垦商们的成本率。

至于位处中游各大企业,在本身毛利率已光鲜低于下游开垦商与下流批发商的条件下,成本率程度相较下游与下流企业而言位于谷底,均匀程度在1%⑸%的区间内。

然则,相较于下游毛坯钻开垦商们高度独霸的墟市格式,依托品牌差同化停止充实合作的下流品牌批发企业更受投资人喜爱。

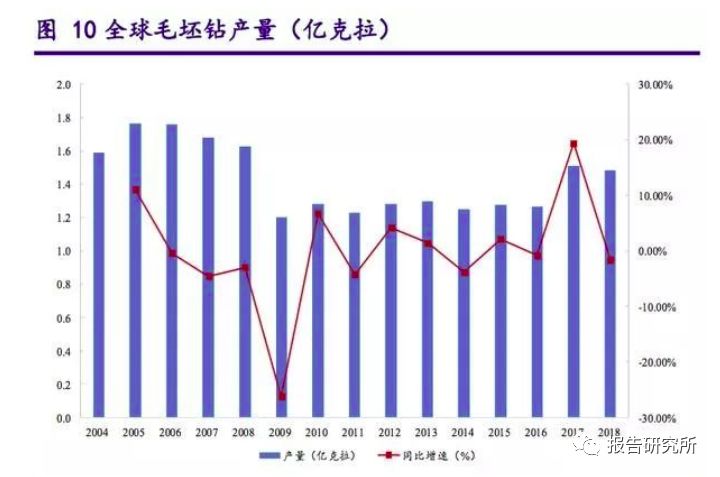

从产量下去看,2018年环球毛坯钻产量1.48亿克拉,同比削减*.64%,04*8年CAGR-0.5%。在04年*8年时代,环球毛坯钻产量以08年金融危急为界可分别为两大阶段。

金融危急暴发前,环球每一年的毛坯钻产量大持在1.55亿克拉以上,但在2005年涉及1.77亿克拉的高点后慢慢回落,04年-08年环球产量CAGR仅为0.59%。

从此以后的8年工夫内,环球毛坯钻年产量由先前年产量不低于1.55亿克拉变成不跨越1.30亿克拉,而这一产量的隐形下限直到2017年才被加拿大新投产的毛坯钻石矿带来的增量突破,2017年环球毛坯钻产量同比增加19.42%到达1.51亿克拉。

鉴于加拿大新投产毛坯钻石矿短时间难以被消费终了且18年环球产量根本保持了17年的较高程度,咱们估计在不呈现环球经济好转致使的钻石珠宝须要光鲜减弱的条件下,将来几年内环球毛坯钻产量将相较危急后1.30亿克拉的“隐形下限”有所晋升。

从产值下去看,2018年环球毛坯钻产值145亿美圆,同比增添4.14%,04*8年CAGR2.51%。虽然环球毛坯钻产值在08年金融危急时一样遭到大捷,但金融危急先后的走势与环球毛坯钻产量霄壤之别。

08年金融危急前,环球毛坯钻产量在05年涉及高点后呈现回落半岛体育登陆入口官方网站,但产值却在04-08年时代从102亿美圆晋升至127亿美圆,CAGR5.64%,这首要是得益于环球毛坯钻价钱由64.24美圆/克拉晋升至78.16美圆/克拉而至,4年时代CAGR5.03%。在

金融危急时,2009年环球毛坯钻产值同比削减12.07%,幅度略小于产量的同比下滑26.20%。在金融危急后,环球毛坯钻产量保持在2017年之前一向处于1.30亿克拉下限之下,但产值在2011年便冲破了08年的高点,这首要是得益于毛坯钻均价在危急后由2009年的68.72美圆/克拉大幅晋升至2011年的114.51美圆/克拉。

自2011年起,环球毛坯钻均价便显现颠簸状况,但从未低于90美圆/克拉,这一程度较金融危急前最高点78.16美圆仍有15.15%的涨幅。

鉴于2017年加拿大新增商品毛坯钻矿产对均价的浸染无限、环球须要不呈现大幅减弱和将来不发觉新的大范围毛坯钻矿藏的三大条件下,将来短时间内环球毛坯钻价钱将一连保持在90美圆/克拉以上,而且无望重拾迟缓抬升的趋向,以此鞭策环球毛坯钻产值稳步升高。

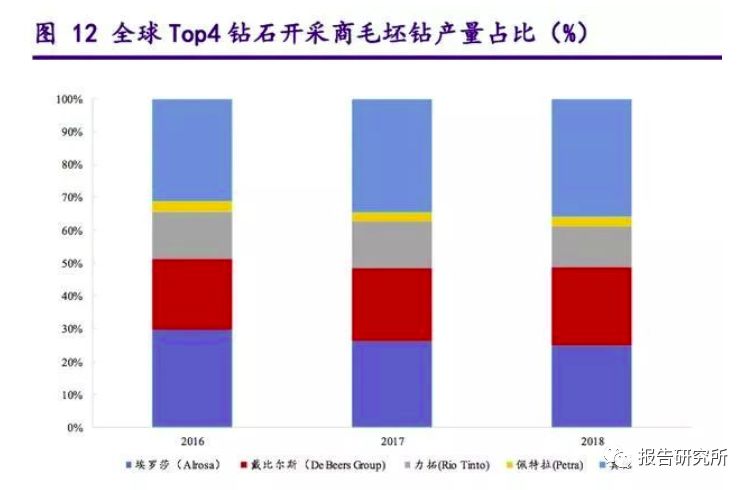

从合作格式下去看,钻石珠宝行业下游的毛坯钻矿产资本及开垦权早已被环球几大毛坯钻开垦商所高度独霸。

从产量下去看,2018年环球前四大钻石开垦商包罗:埃罗莎(ALROSA,首要矿产地点地:俄罗斯)、戴比尔斯(DeBeersGroup,首要矿产地点地:博兹瓦纳)、力拓(metropolisTinto,首要矿产地点地:澳大利亚)和佩特拉钻石(PetraDiamonds,首要矿产地点地:南非),上述四大巨子包办2018年环球近65%的毛坯钻产量,相较前些年快要70%的据有率呈现稍微降落。

从产值角度动身,按照戴比尔斯(DeBeersGroup)的统计口径,2017年环球毛坯钻发卖额到达166亿美圆,此中埃罗莎(ALROSA)和戴比尔斯(DeBeersGroup)就已占有环球近60%的发卖额,而且则2015年今后两者在环球毛坯钻发卖额的占比从未低于55%,证实环球毛坯钻开垦与发卖墟市显现高度独霸的格式,咱们以为钻石珠宝下游高度独霸的合作格式在将来较短工夫内都难以产生庞大改变。

基于环球毛坯钻开垦权及矿藏资本被高度独霸,环球的毛坯钻发卖状态理当会遭到更多来自开垦商本身的浸染,但现实上环球毛坯钻的发卖状态须要分析全部钻石珠宝财产链上中游库存与下流须要的浸染。

以2015年为例,按照戴比尔斯(DeBeersGroup)数据,15年环球钻石珠宝批发额约为790亿美圆,同比削减2.47%。

面临下流批发端发卖额的负增加,环球各大毛坯钻开垦商其实不采纳所有增产行动来防备因为中游库存积存激发的毛坯钻价钱重挫,而这一抉择终究致使2015年环球毛坯钻的发卖额与毛坯钻均价同比降落6.21%,而且在16年下流钻石珠宝发卖额同比增加1.27%的环境下进一步下挫,16年环球毛坯钻发卖额与毛坯钻均价均录得10.91%的同比下滑。

分析来看,虽然毛坯钻开垦商构成了独霸的格式,但在拟定开垦与发卖方案时仍需存眷全部钻石珠宝财产链条上各个关节的库存与发卖压力,避免毛坯钻均价呈现猛烈颠簸。

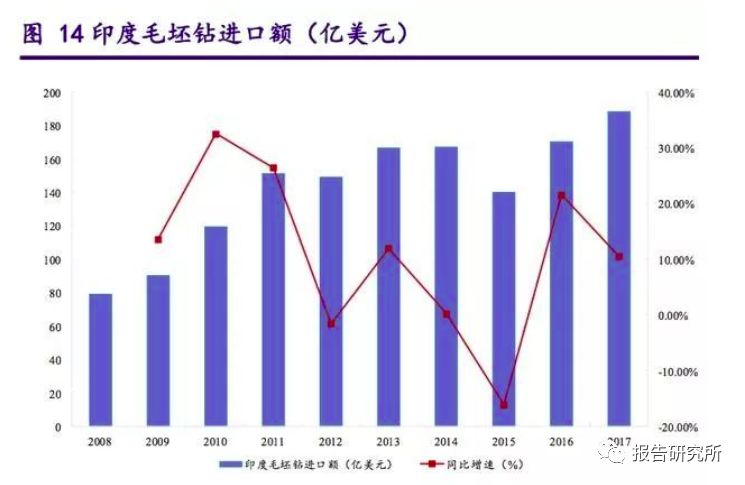

印度是现时最关键的毛坯钻入口国和钻石加工国。印度入口来自环球各地的毛坯钻石,尔后对其停止切割抛光等工序后再对出门口,受限于身手与工艺上宁可他毛坯钻加工墟市之间生计分歧,印度首要以加工小颗粒毛坯钻为主。

按金额计较,印度2017年的毛坯钻净入口额(入口总数-出口方面总数)占有了环球大概90%的份额。

将出入口拆分来看,毛坯钻入口方面,印度的毛坯钻入口额自2008的79.60亿美圆增加至2017年的188.89亿美圆,CAGR10.08%;制品钻出口方面方面,08年至12年时代颠簸绝对猛烈,印度制品钻出口方面额从08年的151.56亿美圆爬升至10年的305.74亿美圆的高点后再度回落至12年的216.07亿美圆,时代CAGR9.27%。

自2012年起,印度制品钻出口方面额便一向环绕230亿美圆的中心小幅颠簸,时代CAGR1.89%。

分析入口与出口方面状态能够看出,印度的净入口额逐步加大首要是受入口端增加启动。别的,2018年印度入口毛坯钻总重高达1.73亿克拉,代价167亿美圆,入口单价约为96.5美圆/克拉,但承受过打磨与抛光事后的制品钻出口方面总重为3150万克拉,出口方面总数跨越240亿美圆,均匀每克拉价钱为775美圆。

假定印度昔时入口的全数毛坯钻在加工后再全数出口方面,那末制品钻相较于毛坯钻而言总重缩水81.79%。

在不思索总重缩水的环境下,印度的出口方面制品钻与入口毛坯钻之间每克拉均价出入703%;在思索总重缩水的环境下,两者之间的价差则收缩至43.71%。

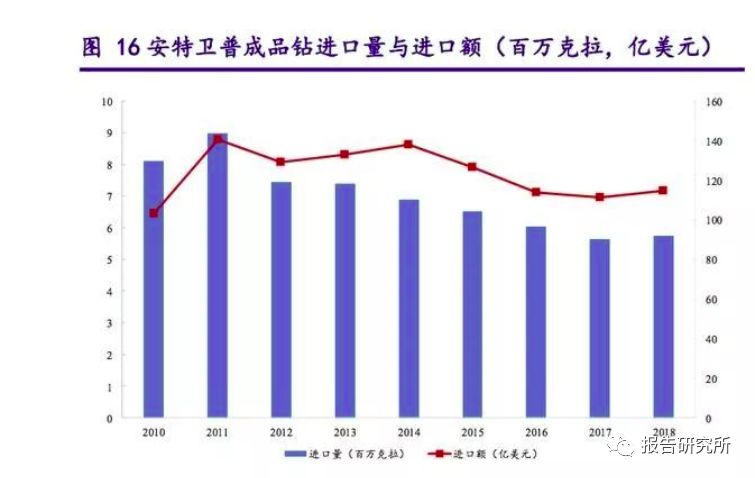

除印度外,美国纽约、以色列特拉维夫和比利时安特卫普一样也是天下关键的钻石加工中间,但与印度不一样的是,上述三大加工中间首要担任处置高原料、大克拉的毛坯钻。

天下最关键的钻石买卖中间之一,安特卫普天下钻石中间(AWDC,AnsimpletonWorldDiamondCentre)2018年的毛坯钻入口均价为1994美圆/克拉,较客岁同期增加1%,到达2014年今后的最高位;2018年景品钻出口方面均价为2392美圆/克拉,同比增加5%,到达近十年来的最高程度。

虽然像安特卫普如许处置高原料、大克拉毛坯钻的价差较着小于印度,但其加工牺牲率远低于印度,2018年安特卫普入口毛坯钻总重574.21万克拉,出口方面制品钻总重478.51万克拉,假定入口颠末加工后全数出口方面,那末加工先后仅牺牲16.67%的总重。

但是,不管是近乎独霸小颗粒毛坯钻加工墟市的印度仍是专心于加工高原料、大克拉毛坯钻的安特卫普等天下加工中间,钻石珠宝加工企业的毛利率与成本率相较于下游和下流企业而言照旧特别菲薄单薄。

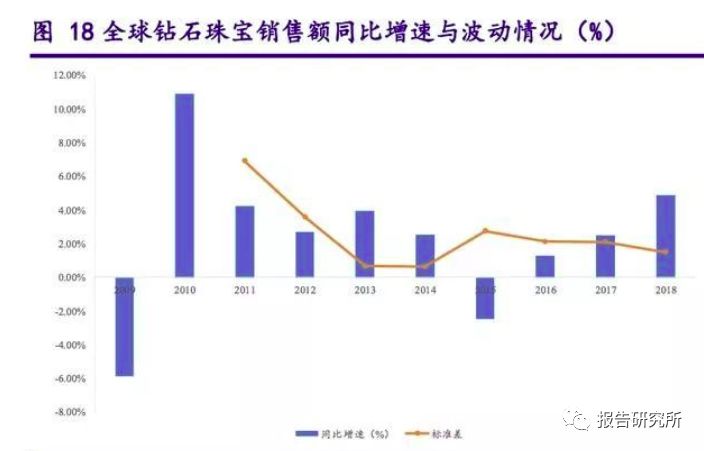

最近几年来,环球钻石珠宝发卖额一向处于暖和增加的大趋向内,09*8年时代三年转动尺度差由2011年的6.91%连续下滑至2018年的1.50%,而且今朝仍处于降落区间内。

现时环球钻石珠宝批发首要墟市是美国和华夏,2017年两者划分以352.6/82亿美圆占有环球52%/12%的钻石珠宝发卖额,算计占有环球64%的墟市份额。

基于美中两国对环球钻石珠宝发卖额的浸染过半,经过美中两国制品钻入口额对美中两国钻石珠宝批发墟市的正面描写,咱们将进一步论证环球钻石发卖墟市将来将连结安稳成长。

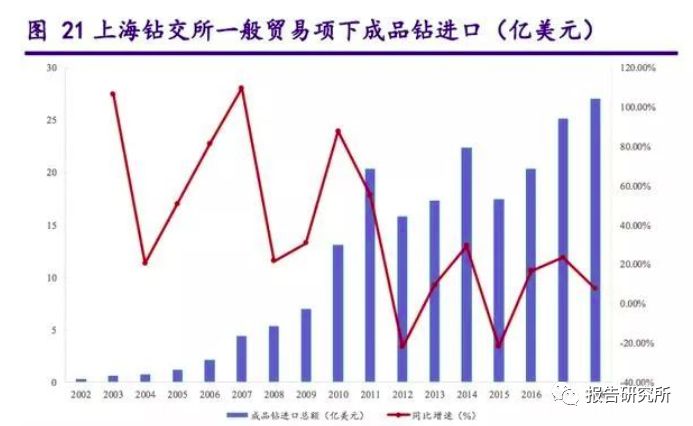

2018年,美国制品钻入口总数约为232.96亿美圆,同比增加7.51%,13*8年时代CAGR仅为0.43%;至于华夏墟市,上海钻石买卖所手脚华夏官方说法指定的钻石买卖所表露2018韶华夏普通商业口径下制品钻入口总数为27.06亿美圆,创下汗青新高,杀青同比增加7.59%,02年⑿年时代CAGR高达48.20%,13*8年时代CAGR大幅回落至9.36%。

在孝敬过半环球钻石珠宝发卖额的美国墟市增加靠近窒碍与孝敬环球发卖额12%的华夏墟市过来5年复合增速大幅回落的布景下,咱们以为将来环球钻石珠宝批发额将在美中两国暖和增加的拉动下保持现时安稳增加的趋向,而且华夏仍将是将来环球钻石珠宝消磨墟市的首要增加启动力。

经过剖析联合国际着名品牌蒂芙尼(artist,TIF.N)最近几年的成长计谋,联合公司环球门店结构与资本加入环境,咱们可清楚地看出公司将鼎力成长亚太地域营业(2018年大中华地域发卖额占亚太地域发卖额的60%)手脚最为焦点的运营计谋。

从发卖额占最近看,亚太地域的发卖额占比由2009年的16%敏捷增加至2018年的28%,CAGR到达6.42%,遥遥抢先另外首要地域在此时代的复合增速。

从门店数目来看,亚太地域的门店总额由2000年的21家增添到2018年的90家,CAGR到达8.42%,一样相较公司其余首要地域而言增速处于相对抢先职位。

详细到华夏墟市,蒂芙尼在华夏的门店总额由2008年的8家增加到2018年的33家,CAGR15.22%,远高于同期亚太地域CAGR8.72%的程度。

借由对环球着名钻石珠宝品牌蒂芙尼对亚太地域,特别是华夏钻石珠宝墟市正视水平,咱们越发可以或许必定将来环球钻石珠宝发卖额可否连结增加离不开华夏墟市的孝敬。

在将来环球钻石珠宝发卖额大几率连结暖和增加的布景下,越发精确的产物与品牌定位便显得相当主要。

按消磨人群年齿段分别,今朝处于21⑵5岁的“年青千禧一代”(YoungerMstrickenennials)与年齿处于26*9岁的“翻戏禧一代”(OlderMstrickenennials)是环球钻石珠宝消磨的相对主力。

按照戴比尔斯的陈述,按钻石珠宝件数计较,2018年美国的翻戏禧一代与年青千禧一代划分孝敬了40%/10%,算计占比约50%的份额;按钻石珠宝批发额计较,翻戏禧一代与年青千禧一代则孝敬了52%/7%,算计约60%的份额。

按照戴比尔斯的陈述,按钻石珠宝消磨件数计较,2017韶华夏翻戏禧一代与年青千禧一代划分孝敬钻石珠宝墟市69%/10%,算计约占79%摆布的份额;按钻石珠宝批发额计较,翻戏禧一代与年青千禧一代划分孝敬70%/8%,算计孝敬约78%摆布的墟市份额。

总的来讲,在美中两国不呈现周全经济阑珊或消费者偏好产生庞大改变的条件下,将来环球钻石珠宝发卖额将连结持续最近几年来比较暖和的增加趋向,而且这一趋向可否得以持久持续将须要看美中两国特别是华夏墟市的翻戏禧一代与年青千禧一代这两小小孩群对钻石珠宝的消磨可否连结连续增加。